PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:363050.com],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载,欢迎注册体验!监管也发现其存在“部分经销商销售数据异常”“收入确认时点与实际物流信息不符”等问题,质疑其是否虚增收入美化业绩。

由申港证券保荐,申请北交所IPO的昆山海菲曼科技集团股份有限公司(以下简称“海菲曼”),11月28日将迎来上会,其主营自主品牌的头戴式耳机、真无线耳机、有线入耳式耳机等高端电声产品。

报告期内,海菲曼业绩持续增长,销售收入超六成来自海外市场,70%高毛利率更远超可比公司。但受“轻研发重营销”影响,2024年换货退货比例大幅上升,产品高溢价的合理性受质疑。而采购数据信批不一致,前员工突变大客户并被低价收购,以及财务总监、董秘和审计事务所被频繁更换,也让海菲曼陷入关联交易和财务数据是否真实公允的争议中。

海菲曼高毛利率对同行业的优势极为突出,报告期内,主营业务毛利率分别为63.73%、65.09%、68.66%和68.98%,综合毛利率更一度高达70.12%。同行上市公司漫步者和惠威科技的同期毛利率则明显低于海菲曼,2023年分别仅有38.16%和34.33%,仅有海菲曼的半数。

海菲曼将高毛利率归功于“高端”,包括产品定位高端、品牌聚焦高端市场,带来高溢价,甚至自称“音频领域的奢侈品”。不仅“香格里拉”系列音频播放器售价高达30万元,即便是入门级高端产品的价格也轻松成千上万,远超索尼、BOSE等国际知名品牌的同类产品。

但业内人士指出,音频设备作为小众消费领域,市场规模有限。奢侈品高价定位虽规避了同质化竞争,但实际销量与市场承载力仍存疑。且消费电子产品技术迭代速度快,很难长期维持高溢价。55%已是目前高端产品的毛利率上限,70%则接近珠宝和奢侈品箱包的水平,缺乏合理性。

监管也发现其存在“部分经销商销售数据异常”“收入确认时点与实际物流信息不符”等问题,质疑其是否虚增收入美化业绩。海菲曼部分经销商的销售规模与自身经营能力严重不匹配,部分成立时间不足1年、注册资本仅数百万元的小型经销商,年销售额却高达数千万元,且存在大量“先打款后退货”的情况。此外,部分订单确认收入时,物流信息却显示货物仍在公司仓库,并未实际发出,不符合会计准则中“商品所有权上的主要风险和报酬转移”的收入确认条件。

如果说科技含量更高质量更好,推高了海菲曼的品牌溢价,那么从投入产出角度倒推,其研发费用投入也应比同行更有优势,但事实却相反。

报告期内,海菲曼的研发费用分别为869.03万元、1058.81万元、1117.02万元和526.86万元,对应的研发费用率则逐年下降,分别为5.66%、5.20%、4.93%和4.91%,均低于同行业可比公司同期的平均值6.72%、6.67%、5.57%和5.84%。

海菲曼“轻研发却重营销”,在各类电商平台、社交媒体和短视频平台投入大量资金进行广告推广。报告期内,海菲曼的销售费用率因此显著高于其他可比公司,分别为19.75%、18.85%、19.99%和20.43%。

重营销轻研发虽然短期内可以提升产品知名度和市场份额,但长期却会面临技术迭代风险。在消费电子行业,产品和技术更新迭代速度极快,研发投入不足易拖累进展和成果,在竞争对手的领先压力下,将面临产品滞销降价、丢失市场份额等一系列不利后果。

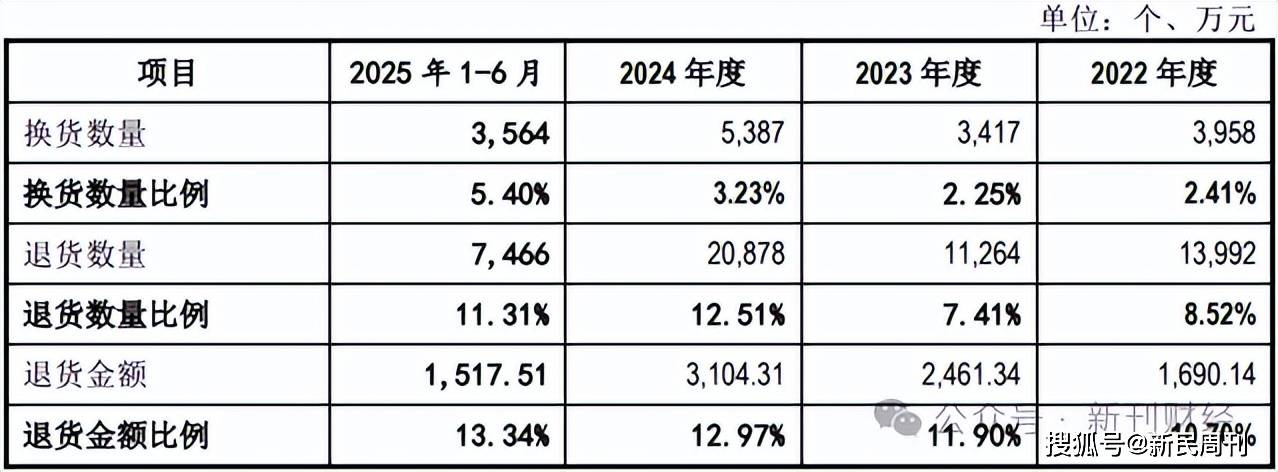

而海菲曼在报告期内换货、退货比例持续上升,也印证了“轻研发重营销”的弊端。2023-2024年,其换货数量占比由2.25%提升至3.23%,退货数量占比更是从7.41%大幅提升至12.51%,增幅明显,高于同行先歌国际的退货情况(漫步者、惠威科技未披露)。其中,真无线耳机和有线入耳式耳机的退货数量占比情况尤为显著,分别从6.61%提升至15.81%,以及从5.01%提升至16.75%。

退货需要冲减当期业绩,换货也会增加检测、包装和物流等运营成本,都会对海菲曼业绩和运营产生不利影响。退换货情况过多,还可能损害品牌形象和消费者信任,动摇海菲曼高毛利率的基石。

决定海菲曼毛利率的营业收入和营业成本,真实性也因信批差异和关联交易异常而受到质疑。

东莞市富伟塑胶既是海菲曼的供应商,也是其关联方。2023年海菲曼全资子公司东莞市优翔电子对富伟塑胶的采购金额为284.98 万元,与海菲曼和另一全资子公司东莞市七倍音速对富伟塑胶的采购金额合计后总金额为286.44万元。

但在申报稿的关联交易里,该金额却变成284.58万元;而在供应商信息时,该金额又变为275.98万元。信披多次不一致,令人质疑该数据真实性。

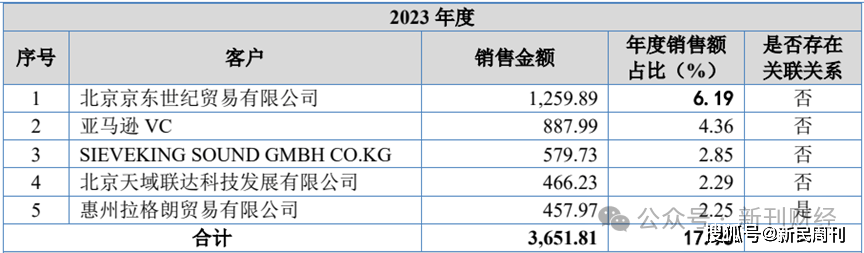

此外,海菲曼前员工庄广杭,突然成为海菲曼前五大销售客户后,又将公司低价卖出。惠州拉格朗贸易有限公司成立于2022年11月,注册资本仅十万元,2023年参保人数更为零,唯一股东庄广杭是海菲曼全资子公司达信电子的前员工,通过员工持股平台间接持有海菲曼0.1%的股权。

惠州拉格朗2023年突然成为海菲曼的第五大销售客户,销售额达457.97万元。海菲曼对此解释为,拉格朗主要扮演中间服务商的角色,赚取约7%的贸易毛利。但其中是否存在利用内部关系获取业务的情形,依然引发质疑。

2024年5月,海菲曼以2万元超低价收购了拉格朗100%股权。短短一年半,庄广杭通过拉格朗与海菲曼交易获利已超40万元,为何愿意仅以2万元就成交?

联合创始人杨永强“零元购”股权的转让套现,同样引起关注。2011年4月,海菲曼的前身,头领科技(昆山)有限公司成立,海菲曼实控人边仿出资500万元并100%持股。

但仅两月后,边仿就将10%股权转让给母亲刘克伟,后者又于2013年11月以零对价转让给技术合伙人杨永强。持股七年多后,杨永强又将其所持3.5%、2.78%股权,以3.33元/注册资本的价格,分别转让给何斌武和庄志捷,共套现134.4万元。同时边仿也将其所持7.22%股权以154.57万元转让给庄志捷。

2021年下半年,海菲曼先后收购了年初时刚成立的多音达、达信电子和优翔电子的100%股权,实质上是为了承接原运营实体如多音电子、宏图达信、富伟塑胶的资产与产能。但海菲曼未能合理说明不直接收购原运营实体,而要绕路新设公司“过桥”的原因。这种“新壳承接旧业,换股注入上市公司”的操作在IPO审核中,可能被解读成为了调节估值或隐藏关联关系,而人为构造交易链条。

报告期内,海菲曼财务总监一年三换,也被视为内部管理动荡的典型表现。2023年11月,海菲曼聘任杨帆担任公司财务总监,但仅三个月后,杨帆便被免职并由董秘闫海霞兼任,前者改任财务副总监。但10个月后闫海霞又被王善文接替。短短一年内,海菲曼就经历了三任财务总监更迭,类似的异常人事变动在IPO企业中罕见,不可避免会严重影响海菲曼的财务战略和决策。

高管频繁变动将不安信号传递给投资者,打击了资本市场对海菲曼的信心。外界纷纷猜测,海菲曼频繁更换CFO的背后,是否因为业绩压力巨大,需要更换财务负责人来改善财务状况。

2025年7月,海菲曼又公告将审计机构从中兴财光华更换为立信。中兴财光华自海菲曼闯关新三板时就为其提供审计服务,并完成了2024年度审计报告。上市关键时刻突然更换审计机构,而海菲曼对于更换审计机构的原因,仅在公告中以“经审慎评估,进行更换”为由笼统回应。

2025年5月,曾兼任过财务总监的霞闫海又被海菲曼公告辞任董秘。高管团队不稳定,削弱了投资者对公司的信心,给IPO之路“添堵”。此外,海菲曼子公司还因税务问题屡收罚单,影响到公司合规经营形象。

从高毛利率与研发投入的巨大反差,再到监管质疑收入真实性;从超低价收购前员工公司,再到财务总监一年三换,“重营销轻研发”更增加了海菲曼在技术迭代中的淘汰风险。这些问题相互交织,将给海菲曼IPO之路增添更多不确定性。